弊所ホームページをご覧いただき、ありがとうございます。

“祝”美容室開業『安心おまかせお得プラン』

開業1年目の美容室様におすすめ!

美容室開業スタートダッシュを全力サポート!!

(青色申告対応記帳代行&面談)

毎月限定3名様まで

月額料金 8,500円~

確定申告料 50,000円 ~

※消費税別の料金です

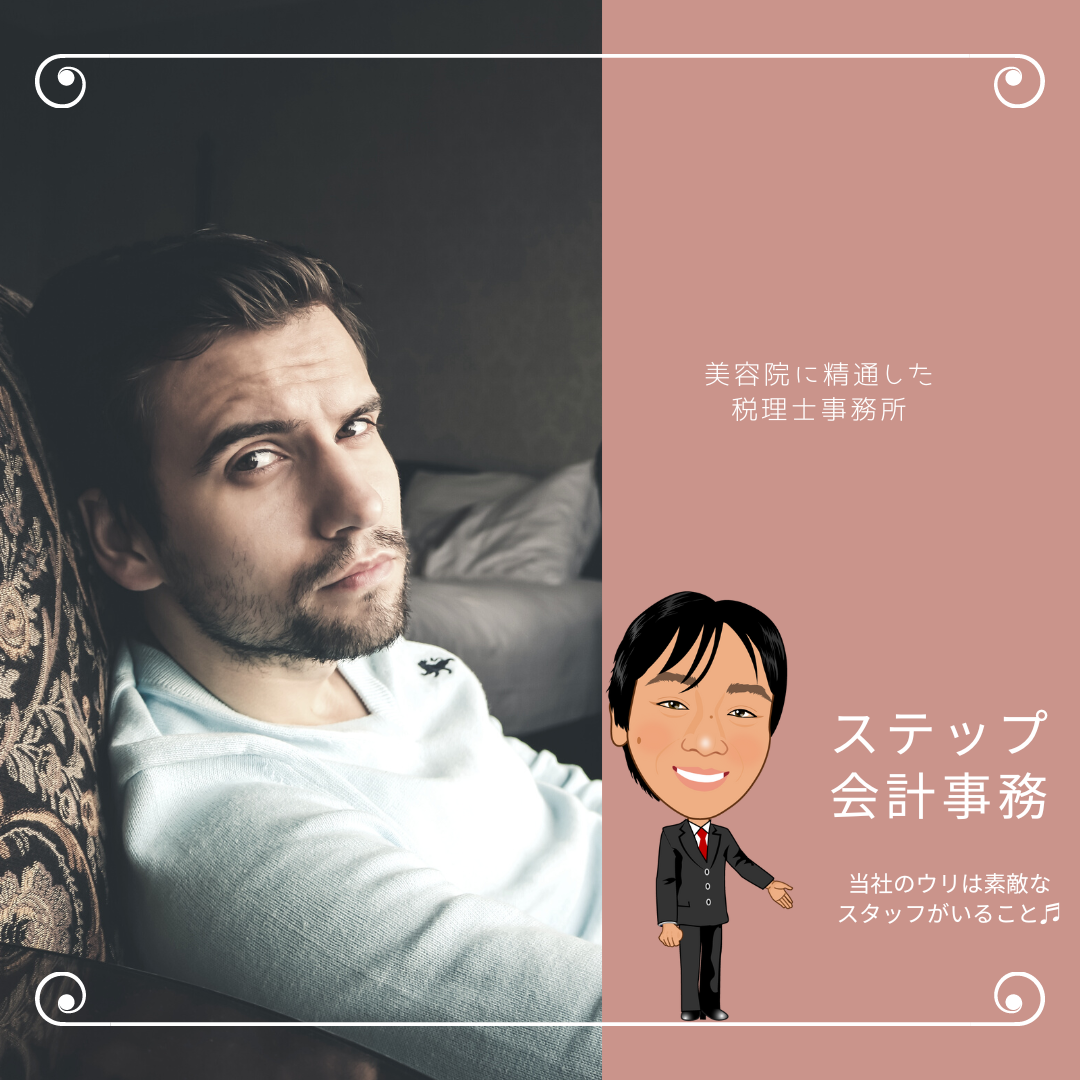

美容室専門税理士

ステップ会計事務所

tel:042-589-5897

お電話受付時間 9時~17時

(24時間受付中!)

はじめまして!

心と心でつながる関係をめざしているステップ会計事務所です。

明るく!優しく!親切!をモットーに

今と、未来のサロン経営を

オーナー様と一緒に考える

美容室専門税理士ステップ会計事務所の税理士馬場です。

あなたの困ったに寄り添います。

ステップ会計が選ばれるポイント6

①美容業界に詳しく、美容室の税務会計・節税に強い!

美容室のクライアントは数十件。

多数の美容室顧問の実績があります。

美容室専門税理士なので美容業に合った節税対策、経営支援と融資サポートができます。

また、多くの美容室の開業を手掛けていますので、開業支援にも特化しています!!

②「手厚いサポート」に自信アリ!

明るく、優しく、丁寧に!

スタッフ全員が、わかりやすく、丁寧なご説明をいたします。

「オーナー様の一番の相談相手」としてサロン経営を全力サポートいたします。

わからないことがある際はどんな些細なことでもOK。

スタッフがあなたの疑問にお答えします。

③領収証はそのままお渡しください

とにかく毎日忙しいから事務処理まで手が回らないョ…

というオーナー様はたくさんいらっしゃると思います。

領収書等は整理しないでそのままお渡し(丸投げ、郵送OK)ください。

スキャナーで読み込み、AIで会計処理し、ベテランの担当事務員がきっちりチェックします。

簡単で、安心です。

④税理士報酬が安い

その顧問料、払い過ぎじゃないですか??

仲間に聞いてみたら自分は相場より高い税理士費用を払っているんじゃないか、

とお迷いのオーナー様も多いと思います。

「リーズナブル」かつ「適正な」費用でサービスを

ご提供することをモットーとしております。

今より安い顧問料の税理士をお探しのオーナー様にもおすすめです。

【開業スタートダッシュプラン】

月額料金8,500円~

⑤弁護士、司法書士、社会保険労務士、行政書士と提携しております

会社設立・登記なら司法書士へ、助成金申請・労務問題なら社会保険労務士へ。

ステップ会計事務所へ相談頂ければ、あらゆるお悩みが解決します。

提携先の各士業の先生は、優しく親切で、信頼できる方々です。

⑥30分無料相談会を実施しております

どんなことでもご相談ください。

とても丁寧に、とても優しくご対応します。

きっとオーナー様のお役に立てると思います。

ぜひご利用をおすすめします!

「手厚いサポート」に自信アリ!

美容室の

「開業支援」

「確定申告」

「記帳代行」

「融 資」

「法人設立」

「節税対策」

を全力でサポートする、美容業に詳しい税理士事務所です。

①独立開業して自分の店を持ちたい方

②そろそろ会社設立したいなと思っている方

③2店舗目の出店をご計画の方

④税金が高くて節税したい方

⑤資金繰りが苦しい…など、美容室経営にお悩みの方

⑥人事のトラブル、労務管理にお困りの方

⑦助成金の申請をしたい方

⑧確定申告の仕方がわからない方

美容室に強いステップ会計事務所は、美容室のオーナー様のために

開業、節税、確定申告等の

【30分無料相談】実施中!!

ぜひご利用をおすすめします!!

きっとお役に立てると思います。丁寧に優しくご対応いたします。

①美容室を開業するので料金が安い税理士をお探しですか??

美容室開業するので税理士を頼もうと思っていろいろ調べているけれど、どこも顧問料がけっこう高い。

あまり費用をかけられないので、なるべく料金が安く、かつ、美容業界にも明るい税理士事務所はないかな…とお探しですか?

②税理士の料金が相場より高い(?)とお悩みですか??

不景気で収入は下がっているのに、税理士に支払う顧問料は下がらず高いまま。税理士費用の負担が重くなってきて、税理士コストの削減ができないかな…とお悩みですか?

③税理士のサービスにご不満ですか??

◆今の税理士は単なる数字のチェックをするだけなのに、ずっと高い顧問料を支払い続けている…。

◆会計ソフトを使って自分で仕訳入力をしているので、もっと値下げしても良いのでは…。

→ サービスに対して税理士報酬に割高感をお持ちですか?

ステップ会計事務所は、

リーズナブル かつ 適正な

料金でサービスをご提供することを “モットー” としております。

安く!を心がけています。

≪料金のご案内≫

バリュープラン

(記帳代行、試算表・総勘定元帳作成含む)

■個人

月額料金

10,000円~

確定申告料

50,000円~

美容室開業したばかりなのでまだ収入が少ない・・・

一人でやっているので収入がそれほど多くない・・・

などなど、状況やご事情により、料金はご相談に応じます。

お気軽にご相談ください!

“祝” 美容室開業 『経理&税務の安心おまかせお得プラン』 もご用意しております!

美容室開業ご予定の方におすすめ!

メール or お電話にて、お気軽にお問い合わせくださいませ!

■法人

月額料金

15,000円~

法人税申告料

150,000円~

※消費税別の料金です。

ステップ会計事務所は、お客様への 「手厚いサポート」 を経営の基本としている税理士事務所ですので、 “激安税理士事務所” ではありません。

しかし、お客様のニーズに合わせながら、リーズナブル、かつ、適正な顧問料でサービスをご提供しようと考えております。

税理士事務所のサービスに対する美容室オーナー様のニーズは多様です。高い税理士報酬を支払い、多くの “付加サービス” を希望する方もいらっしゃるでしょう。

一方、自分は必要最小限のサービスで十分だから顧問料はなるべく安くしたい (安ければ安いほど良い…) という方もいらっしゃると思います。

そこで、ステップ会計事務所は、 「税理士費用はなるべく安くしたい…」 という美容室オーナー様のために、その方にとって過剰、不要と思われるサービスは大胆カット!して、サービスに対して適正な料金をご提示したいと考えております。

料金はご相談に応じます!

①税理士を頼もうと探しているけれど、税理士費用をなるべく安く抑えたいとお考えの方

②今の税理士の料金が相場より高いな、とお感じの方

メール or お電話にて、ぜひご相談ください。

ご連絡をお待ちしております!!

経営で何かお困りのことはありませんか?

美容室税理士 ステップ会計事務所が、オーナー様の悩みや問題をとことんお聞きし、お店がもっと良くなる方法を見つけ出し、わかりやすくご説明します。

私は、美容室のオーナー様の成功のお手伝いをしたいと思っています。どんなことでもご相談ください。

きっとお役に立てると思います。

お問い合わせ、オーナー様との出会いを心よりお待ちしております。

今よりもう少し安い顧問料の税理士をお探しの美容室様にもおすすめです。

お困りの美容室オーナー様!

今すぐメール、お電話を!

美容室の開業と節税と確定申告に強い

ステップ会計事務所

代表税理士 馬場貞義

〒191-0011

東京都日野市日野本町2-16-36

日野グロリア201

tel:042-589-5897

お電話受付時間 9時~17時

メールはこちら→

(24時間受付)

立川市、八王子市、府中市、調布市、三鷹市、武蔵野市、国立市、国分寺市、小金井市、町田市、昭島市、小平市、東村山市、福生市、青梅市、稲城市、多摩市、杉並区、中野区、新宿区、相模原市の美容室の開業と節税と確定申告を力強くサポート!!

インスタグラム始めました♬ 皆さんのフォローをお待ちしております。

美容室専門税理士 ステップ会計事務所